Кепілдіктен бас тарту: Неге мемлекет зейнетақы жинағын инфляциядан қорғауды тоқтатты және бұл миллиондаған қазақстандыққа не әкеледі?

2026 жылдың 11 маусымында қабылданған №306-VIII Заң Қазақстанның зейнетақы жүйесіне білінбейтін, бірақ өте терең өзгеріс енгізді. 2027 жылдың 1 қаңтарынан бастап мемлекет міндетті зейнетақы жинақтарының инфляцияны ескере отырып сақталуына кепілдік беруден ресми түрде бас тартады.

Әлеуметтік кодекстің 217-бабынан «инфляция деңгейін ескере отырып» деген маңызды сөздер алынып тасталды, ал мемлекеттік кепілдіктің тетігі мен өтемақыны есептеу тәртібін реттейтін 218 және 219-баптар толығымен жойылды.

Бұл кепілдік жүйесі елімізде 2003 жылдан бері үзіліссіз жұмыс істеп келген еді. Соған сәйкес, егер азамат зейнетке шыққан сәтте оның жинағының инвестициялық табыстылығы қордаланған инфляция деңгейінен төмен болса, мемлекет арасындағы айырманы республикалық бюджеттен төлеп беруге міндетті болатын. Енді бұл жауапкершілік жоқ.

Белгілі экономист Меруерт Махмутова алғашқылардың бірі болып назар аударған бұл заңнамалық түзету — жай ғана техникалық өзгеріс емес. Бұл — зейнетақы нарығындағы негізгі тәуекелдердің мемлекет иығынан тікелей азаматтың мойнына ауысуы. Осы орайда үлкен сұрақ туындайды: бұл — нарықтық заңдылықтарға сай әділ реформа ма, әлде миллиондаған қазақстандықтың болашақ зейнетақысын құнсызданудан қорғаусыз қалдыру ма?

Контекст: 2003 жылдан бергі мемлекеттік кепілдіктің логикасы

Қазақстанның жинақтаушы зейнетақы жүйесі 1998 жылы құрылғанда, ол посткеңестік кеңістіктегі алғашқы Чили үлгісіндегі модель болды. Ал 2003 жылы енгізілген мемлекеттік кепілдіктің экономикалық логикасы өте қарапайым еді: азаматтар өздерінің зейнетақы жарналарын қайда және қалай инвестициялауды өздері таңдай алмайтын, бұл шешімді мемлекет (Ұлттық банк арқылы) қабылдайтын. Ереже бойынша, инвестициялық шешімді кім қабылдаса, тәуекелді де соның мойнына алуы тиіс. Сондықтан мемлекет табыс инфляциядан төмен болған жағдайда шығынды бюджет есебінен жауып келді.

Қазіргі зейнетақы активтерінің нарықтық құрылымы (2026 жылғы мәлімет):

- Жалпы зейнетақы активтерінің көлемі: 27,63 триллион теңге.

- Ұлттық банктің сенімгерлік басқаруында: Шамамен 25 триллион теңге (активтердің басым бөлігі).

- Жеке инвестициялық компаниялардың (УИП) басқаруында: Небәрі 130 миллиард теңге төңірегінде (жалпы нарықтың 0,5%-ынан да аз).

- Аударым жүйесі: Жалақыдан ұсталатын 10% міндетті жарна және 2024 жылдан бастап енгізілген жұмыс берушінің міндетті зейнетақы жарнасы (ОПВР).

Еңбек және халықты әлеуметтік қорғау министрлігінің бұл реформаға қатысты уәжі мынаған саяды: 2021 жылдан бастап қазақстандықтар өз жинақтарының бір бөлігін жеке басқарушы компанияларға беруге және инвестициялық стратегияны дербес таңдауға құқық алды. Демек, министрліктің пайымдауынша, кепілдіктің бастапқы құқықтық және экономикалық негізі өз мәнін жоғалтқан.

«Егер азамат өз жинағын кімге сеніп тапсыратынын өзі шешсе, ол инвестициялық тәуекелдерді де өз мойнына алуы тиіс. Мемлекет бұл таңдаудың теріс нәтижесін бюджет есебінен өтемеуі керек», — делінген ресми түсіндірмеде.

Алайда, бұл уәжде үлкен құрылымдық қайшылық бар: елдегі салымшылардың 99,5%-ы әлі күнге дейін өз қаржысын Ұлттық банктің басқаруында қалдырып отыр. Яғни, нарықтың басым көпшілігі үшін инвестициялық шешімді бұрынғыша мемлекет қабылдайды, демек, кепілдік жүйесі де дәл осы санат үшін сақталуы керек еді.

Негізгі талдау: Зейнетақы реформасының 4 фундаменталды өлшемі

1. Инфляция мен Табыстылық: Нақты математика

Нарықтағы ең маңызды көрсеткіш — Бірыңғай жинақтаушы зейнетақы қорының (БЖЗҚ / ЕНПФ) инвестициялық табыстылығы мен елдегі шынайы инфляция арасындағы алшақтық. 2025 жылдың қорытындысы бойынша қаржылық көрсеткіштер мынадай болды:

- БЖЗҚ-ның номиналды табыстылығы: 7,43%;

- Елдегі жылдық инфляция деңгейі: 12,3%;

- Нақты (реалды) табыстылық: -4,87%.

Бұл сандар нені білдіреді? 2025 жылы Ұлттық банктің басқаруында болған халықтың зейнетақы жинақтары инфляция деңгейінен небәрі 5 пайыздық тармаққа артта қалып, нақты мәнінде құнсыздануға ұшырады. 2026 жылдың алғашқы жартыжылдығында да бұл үрдіс өзгерген жоқ: 5 айдағы инфляция 4,2%-ды құраса, зейнетақы активтерінің табыстылығы 3,04%-дан аспады. Жинақтар тағы да құнсызданып жатыр. Іс жүзінде, бұрын бұл шығынды мемлекет бюджеттен өтеп берсе, енді салымшылар инфляция соққысымен бетпе-бет жалғыз қалмақ.

Мұндағы тағы бір парадокс — Ұлттық банк пен жеке басқарушы компаниялардың тиімділік көрсеткішінде. 2025 жылдың қорытындысында жеке компаниялардың ішінде («Сентрас Секьюритиз» секілді) инфляциядан жоғары (+14,66%) табыс көрсеткендері болды. Ал ең төменгі және инфляциядан ең көп артта қалған көрсеткішті (+7,43%) дәл осы мемлекеттік оператор — Ұлттық банк тіркеді. Мемлекет кепілдіктен бас тартты, бірақ дәл мемлекеттік басқару жүйесі инфляция алдында ең дәрменсіз болып шықты.

2. Ұзақ мерзімді перспектива аргументі

БЖЗҚ мен Еңбек министрлігі бұл қадамды қорғау үшін ұзақ мерзімді басқару тиімділігін алға тартады. Қордың деректеріне сүйенсек, жүйе құрылған 1998 жылдан бергі кезеңде:

- Жинақталған жалпы инвестициялық табыстылық — 1 060,17%;

- Сол кезеңдегі жинақталған жалпы инфляция — 941,90%.

Осыған сүйенген қор мамандары ұзақ мерзімді перспективада зейнетақы активтерінің табыстылығы инфляция деңгейінен бәрібір асып түсетінін (118 пайыздық тармақ айырмашылық бар) айтады. Бұл — макроэкономикалық тұрғыдан дұрыс уәж.

Бірақ жекелеген салымшы үшін бұл статистика жұбаныш емес, өйткені адамның зейнетке шығатын сәті — нақты бір жылға ғана тиесілі уақыт. Егер азамат дәл инфляция шарықтап, инвестициялық табыс құлдыраған сәтсіз жылы зейнет жасына толса, оның жинағы құнсызданған күйінде бекітіледі. Көпжылдық «орташаланған статистика» оның қалтасын толтыра алмайды. Бұған дейін азаматтарды дәл осы күтпеген нарықтық тәуекелден мемлекеттік кепілдік қана сақтап келген болатын.

3. Жасырын мотив: Жинақты 100% жеке басқаруға өткізу

Қаржы сарапшылары бұл реформаның астарында нарықтық қор биржасын жандандыру мақсаты жатқанын алға тартады. Бұған дейін салымшы өз жинағының тек 50%-ын ғана жеке басқарушы компанияларға аудара алатын болса, жаңа заң бұл шекті 100%-ға дейін көтереді.

Үкіметтің логикасы бойынша, егер азаматқа өз жинағын толықтай жеке секторға беру құқығы берілсе, мемлекеттің кепілдік беру міндеттемесі де өздігінен жойылуы тиіс. Белгілі қаржыгер Расул Рысмамбетов бұл мәселенің әділеттілік шегін былай түсіндіреді:

«Егер мемлекет жинақтарды жеке компанияларға аудару мүмкіндігін 100%-ға дейін кеңейтсе, кепілдік жүйесін қайта қарау заңды. Бірақ мемлекет өзі басқарып, өзі шешім қабылдап отырған Ұлттық банктегі 99,5% салымшының қаржысы үшін заң алдында бәрібір жауап беруі керек еді. Ал қазір кепілдік барлығы үшін бірдей жойылып кетті. Бұл — тәуекелді әділетсіз бөлу».

4. Тәуекелдердің толықтай азаматтарға жүктелуі

Ресми органдар бұл кепілдіктің тек біржолғы ғана төлем екенін, оның ай сайынғы тұрақты зейнетақы көлеміне тікелей әсері жоқ екенін айтып, мәселені жұмсартқысы келеді. Алайда, реформаның философиялық мәні тереңде: мемлекет бұдан былай төмен инвестициялық табыс үшін өз бюджетін тәуекелге тікпейді, барлық жауапкершілікті азаматтардың иығына салады. Енді қазақстандықтарға нарықтық қорлардың жұмысын өз бетінше зерттеп, қаржылық сауаттылық танытуға тура келеді. Осылайша, Қазақстан мемлекеттік кепілдігі жоқ таза Чили моделіне қарай тағы бір қадам жасады.

Халықаралық тәжірибе: Төрт түрлі модель мен негізгі сабақтар

1. Чилидің AFP жүйесі: Кепілдіксіз үлгінің дағдарысы

Чили 1981 жылы әлемде бірінші болып мемлекеттік кепілдігі жоқ, таза жеке зейнетақы қорлары мен шоттарына негізделген AFP жүйесін енгізді. Бұл жүйе елдегі капитал нарығын дамытқанымен, ұзақ мерзімде үлкен әлеуметтік дағдарысқа әкелді: халықтың зейнетақысы күтілген деңгейден тым төмен болып шықты. Салдарынан 2019–2022 жылдары елде жаппай әлеуметтік наразылықтар тұтанып, Чили үкметі қайтадан жүйеге мемлекеттік кепілдік элементтерін (ынтымақтастық базалық компонентін) енгізуге мәжбүр болды. Сабақ айқын: мемлекеттік кепілдіксіз таза нарықтық жүйе әлеуметтік тұрғыдан тұрақсыз болып келеді.

2. Сингапурдың CPF моделі: Тұрақтылықтың негізі

Сингапурдың Орталық жинақтау қоры (CPF) әлемдегі ең тиімді жүйе саналады. Мұнда мемлекет салымшыларға жылдық 2,5%-дан 4%-ға дейінгі минималды инвестициялық табыстылықты заңмен нақты кепілдендіреді. Сингапур билігі кепілдікті жүйенің әлсіздігі емес, оған деген халық сенімінің басты іргетасы деп есептейді.

3. Польшаның OFE кейсі: «Ұлттандыру» соққысы

Польша 1999 жылы Чили үлгісімен жеке зейнетақы қорларын құрғанымен, 2014 жылы мемлекеттік бюджет тапшылығын жабу үшін сол қорлардағы активтердің 51,5%-ын (мемлекеттік облигацияларды) күштеп ұлттандырып, мемлекеттік жүйеге аударып алды. Бұл халықтың жүйеге деген институционалдық сеніміне үлкен нұқсан келтірді. Польшада мемлекет активтерді тартып алса, Қазақстан кепілдіктен бас тартып отыр — екі жағдайда өкінішке қарай, салымшы ұтылыста қалады.

4. Норвегия: Жоғары кәсіби басқару моделі

Норвегияның Мемлекеттік зейнетақы қоры толығымен ашық әрі тиімді жұмыс істейді. Мемлекет барлық тәуекелді өз мойнына ала отырып, халықаралық активтерді жоғары кәсіби деңгейде басқару арқылы салымшыларға инфляциядан әлдеқайда жоғары (орташа жылдық 6%) нақты табыс тауып беріп отыр. Демек, фискалдық жүктемеден құтылудың жалғыз жолы кепілдіктен бас тарту емес, балама жол — басқару сапасын арттыру.

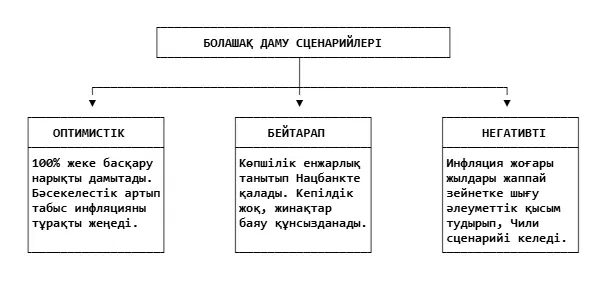

Болжамдық сценарийлер мен әлеуметтік салдары

Салымшыларға тигізетін тікелей әсері:

- Қаржылық сауаттылық талабы: Қатардағы қазақстандықтарға енді нарықтағы қорлардың тиімділігін өз бетінше салыстырып, шешім қабылдауға тура келеді. Бұл ішкі нарықтағы қаржылық сауаттылық деңгейінің төмендігі жағдайында үлкен қиындық тудырады.

- Әлеуметтік поляризация: Нарықты түсінетін белсенді азаматтар жеке компанияларды таңдап ұтып шығуы мүмкін, ал ескі енжарлықпен Ұлттық банкте қала беретін көпшіліктің жинағы құнсыздану үрдісіне түседі.

- Зейнетақы лотереясы: Азаматтардың зейнетке шығатын жылындағы экономикалық ахуал (инфляция деңгейі) олардың жинақтарының тағдырын шешетін кездейсоқ факторға айналады.

Даму сценарийлері (2027–2030 жж.):

Нарықты сауықтырудың 5 стратегиялық қадамы

Зейнетақы жинақтарын инфляциядан қорғау кепілдігінен бас тарту — бұл жай ғана заңдық түзету емес, бұл — мемлекет пен азамат арасындағы әлеуметтік келісімшарттың негізгі пәлсапасын өзгерту.

Жүйелі әрі әділ реформа жасаудың бағыттары:

- Ұлттық банктегі жинақтар үшін кепілдікті сақтау: Сарапшылар ұсынғандай, мемлекет тек азамат өз еркімен жеке компанияларға аударған қаржы үшін ғана жауапкершіліктен босатылуы тиіс. Ал өз шешімімен Ұлттық банкте ұстап отырған 99,5% халықтың қаржысына мемлекеттік инфляциялық кепілдік заң жүзінде қайтарылуы шарт. Бұл — жауапкершілікті әділ бөлудің жалғыз жолы.

- Мемлекеттік басқару сапасын арттыру: Норвегиялық үлгі бойынша, кепілдіктен бас тарту арқылы фискалдық жауапкершіліктен қашпай, Ұлттық банктің инвестициялық портфелін әртараптандыру арқылы оның табыстылығын инфляция деңгейінен тұрақты асыру (қазіргі 7,43% көрсеткіш — жүйенің әлсіздігі).

- Жаппай қаржылық сауаттылық кампаниясы: Егер тәуекелдер толықтай азаматтарға жүктелсе, мемлекет тарапынан халықты инвестициялық нарықты түсінуге, қорларды салыстыруға үйрететін ауқымды тегін білім беру бағдарламаларын іске қосу.

- Сингапурлық аралық модельге көшу: Толық кепілдік пен толық кепілдіксіздіктің ортасындағы тиімді жол ретінде, салымшыларға жылдық 3-4% деңгейіндегі ең төменгі инвестициялық табыстылыққа мемлекеттік заңдық кепілдік беру жүйесін енгізу.

- Ақпараттық транспаренттілік: Нарықтағы бұл реформаның шынайы себептерін (бюджет тапшылығы мен қор нарығын жеке сектор арқылы жандандыру мақсаттарын) азаматтарға ашық әрі ұғынықты тілде түсіндіру.

Ресми органдар бұл қадамды «мемлекеттің қорғаудан бас тартуы емес» деп сендіргенімен, іс жүзінде инфляциялық құнсызданудан сақтайтын соңғы құқықтық тосқауыл жойылды. Егер 2025 жылғы жағдай (инфляция 12,3%, ал Ұлттық банк табысы 7,43%) азаматтың дәл зейнетке шығатын жылында қайталанатын болса, оның өмір бойы жинаған капиталының нақты құны 5%-ға бір-ақ күнде азаяды және бұл шығынды енді ешкім өтеп бермейді.

Зейнетақы жүйесі — мемлекет пен қоғам арасындағы ондаған жылдарға созылатын ең ұзақ әрі маңызды келісім. Оның негізі — сенім құндылығы. Инфляциялық кепілдікті біржақты жою мемлекетті уақытша фискалдық тәуекелден құтқарғанымен, институционалдық сенімге үлкен салмақ салады. Зейнетақы жинағы — жай ғана құрғақ цифр емес, ол — адамның ондаған жылдар бойғы маңдай тер еңбегі мен қарттық шақтағы қауіпсіздігінің материалдық кепілі. Оны құнсызданудан қорғау — техникалық таңдау емес, әлеуметтік әділдіктің басты шарты. Ал бұл шарттың сақталуы мен реттелу сапасы алдағы жылдары Қазақстан қоғамының алдында тұрған ең маңызды емтихан болмақ.

Суретті ЖИ жасады